Pratiche commerciali e reciprocità

Nel corso della dichiarazione pubblica, Trump ha sottolineato come le pratiche commerciali ed economiche estere, quali la manipolazione dei tassi di cambio della valuta e le imposte sul valore aggiunto (IVA) attuate da alcuni Paesi, abbiano dato vita a “un’emergenza nazionale”, rendendo quindi necessario imporre dazi reciproci, allo scopo di rafforzare la posizione economica internazionale degli Stati Uniti e proteggere i lavoratori americani.

Secondo stime interne degli Stati Uniti, le aziende americane versano ogni anno oltre 200 miliardi di dollari in imposte sul valore aggiunto (IVA) ai governi stranieri. Questo, secondo Washington, rappresenta una “doppia penalizzazione” per le imprese statunitensi, che devono sostenere imposte per l’importazione nel mercato europeo, mentre le aziende europee non sarebbero soggette a imposte da pagare agli Stati Uniti sulle esportazioni verso tale mercato.

Secondo quanto dichiarato da Trump, il disallineamento commerciale avrebbe contribuito allo svuotamento e alla delocalizzazione della base manifatturiera statunitense, rafforzando nel contempo economie non di mercato come la Cina. Questo squilibrio avrebbe colpito duramente la classe media americana e le piccole comunità, compromesso le catene di approvvigionamento critiche e reso la base industriale della difesa dipendente da potenze straniere rivali.

Dazi aggiuntivi ed esclusioni previsti dal Executive Order del 2 aprile 2025

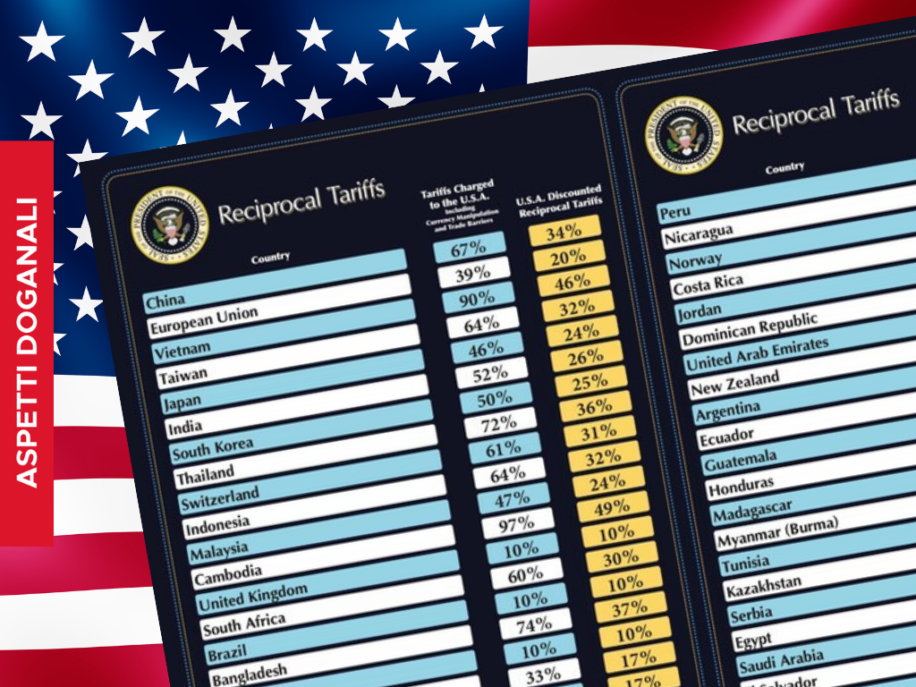

L’Executive Order del 2 aprile 2025 (di seguito, EO) impone un dazio aggiuntivo ad valorem del 10% su tutte le importazioni da tutti i partner commerciali a partire dal 5 aprile 2025. Dal 9 aprile 2025, tale dazio aumenterà per le importazioni di tutti i prodotti dei Paesi elencati nell’Allegato I del EO, alle aliquote stabilite in tale allegato. Per i prodotti dell’UE è previsto un dazio aggiuntivo del 20% su tutte le importazioni. Per quelli di altri Paesi il dazio aggiuntivo varia dal 11% al 50%.

L’EO prevede una serie di esclusioni. Infatti, i dazi aggiuntivi dell’EO non si applicano ai seguenti prodotti:

- prodotti compresi nel 50 USC 1702(b) (donazioni umanitarie, materiale informativo, beni trasportati nei bagagli personali, ecc.);

- tutti gli articoli e derivati di acciaio e alluminio soggetti ai dazi imposti ai sensi della sezione 232 del Trade Expansion Act del 1962, come modificati da ultimo nella Proclamation 10895 of February 10, 2025 (Adjusting Imports of Aluminum Into the United States) e nella Proclamation 10896 of February 10, 2025 (Adjusting Imports of Steel into the United States);

- tutte le automobili e i componenti per autoveicoli soggetti ai dazi aggiuntivi imposti ai sensi della sezione 232 del Trade Expansion Act del 1962, come modificato e proclamato nella Proclamation 10908 of March 26, 2025 (Adjusting Imports of Automobiles and Automobile Parts Into the United States);

- tutti i prodotti elencati nell’Allegato II del EO, tra cui rame, prodotti farmaceutici, semiconduttori, articoli in legname, alcuni minerali essenziali ed energia e prodotti energetici;

- tutti i prodotti provenienti da un partner commerciale soggetti alle aliquote stabilite nella Colonna 2 dell’Harmonized Tariff Schedule degli Stati Uniti (HTSUS) (si tratta di Cuba, Corea del Nord, Bielorussia e Russia);

- tutti i prodotti che potrebbero essere soggetti a dazi ai sensi di future azioni ai sensi della sezione 232 del Trade Expansion Act del 1962.

Oltre alle esclusioni di cui sopra, l’EO prevede che i dazi aggiuntivi si applicheranno solo al contenuto non statunitense dei prodotti, a condizione che almeno il 20% del valore di un prodotto sia originario degli Stati Uniti. Per “contenuto statunitense” si intende il valore di un articolo attribuibile ai componenti prodotti interamente o sostanzialmente trasformati negli Stati Uniti. L’autorità doganale statunitense (US Customs and Border Protection, CBP), è autorizzata a richiedere informazioni e documenti per verificare il valore del contenuto statunitense dell’articolo.

I dazi aggiuntivi stabiliti dal presente EO si aggiungono a qualsiasi altro dazio, tassa, imposta, esazione o onere applicabile a tali prodotti importati. Questa significa che i prodotti della Cina e di Hong Kong dal 9 aprile saranno soggetti a un dazio aggiuntivo totale del 54%: 34% come stabilito dall’EO sulle tariffe reciproche e 20% ai sensi dell’Executive Order 14195 come modificato dall’Executive Order 14228). Inoltre, l’EO prevede l’eliminazione dell’esenzione de minimis ai sensi del 19 USC 1321(a)(2)(C) per i prodotti soggetti ai dazi aggiuntivi, che rimane temporaneamente disponibile fino a quando il Segretario al Commercio notificherà al Presidente che i sistemi per la riscossione dei dazi sono pienamente operativi.

Per quanto riguarda le relazioni con il Canada e con il Messico, i dazi aggiuntivi previsti dal presente EO non si applicano ai prodotti provenienti dal Canada e dal Messico che non sono considerati originari ai sensi del USMCA e che attualmente sono soggetti a dazi ad valorem aggiuntivi del 25% (10% per i prodotti energetici e la potassa importate dal Canada), salvo che tali dazi siano sospesi o terminati, nel qual caso i prodotti del Canada e del Messico che si qualificano come originari ai sensi dell’USMCA non saranno soggetti a un’aliquota di dazio ad valorem aggiuntiva, mentre gli articoli che non si qualificano come originari ai sensi dell’USMCA saranno soggetti a un’aliquota di dazio ad valorem del 12 percento (con alcune eccezioni per prodotti energetici e altre).

L’EO prevede inoltre che nel caso in cui un partner commerciale risponda con dazi o altre contromisure alle esportazioni statunitensi, il Presidente si riserva la possibilità di aumentare o estendere i dazi già imposti, al fine di mantenere l’efficacia delle misure adottate. Al contrario, se il partner intraprendesse azioni concrete per correggere pratiche commerciali squilibrate e avvicinarsi agli standard statunitensi in ambito economico e di sicurezza nazionale, tali dazi potrebbero essere ridotti. Infine, qualora la capacità produttiva interna degli Stati Uniti continuasse a deteriorarsi, potrebbe essere valutato un ulteriore aumento dei dazi come risposta difensiva.

Le soluzioni su misura di ZPC per aiutare le aziende a orientarsi nel sistema degli scambi internazionali

In un panorama globale segnato da tensioni geopolitiche e guerre commerciali, orientarsi nel sistema degli scambi internazionali rappresenta per le imprese una sfida sempre più complessa. Gli esperti di ZPC sono al fianco dei clienti nella gestione della compliance doganale, in termini di classificazione doganale dei prodotti, calcolo dei dazi applicabili (verso gli USA e qualsiasi paese di destinazione), individuazione di restrizioni, definizione dell’origine delle merci.